La solvencia de la empresa es una medida que permite conocer su capacidad de supervivencia a largo plazo. Además, es muy útil para medir el compromiso de los socios con su empresa y sus beneficios históricos, y forma parte de las cuatro medidas fundamentales para conocer el estado financiero de cualquier compañía: solvencia, liquidez, rentabilidad y endeudamiento, siendo una medida fundamental en el ámbito de valoración de empresas.

Hay muchas formas de medirla, pero prácticamente todas ellas van encaminadas a conocer la proporción de patrimonio neto de la empresa respecto al balance total. Os recordamos que podéis consultar el ratio de solvencia y muchos otros con la plantilla avanzada de análisis de balances disponible en la sección de finanzas. Dos de las fórmulas más habituales para medirla son estas:

Solvencia

|

Patrimonio Neto / Activo Total

Activo Total / Exigible Total |

Teniendo en cuenta su cálculo, una cifra óptima sería que 1/3 del activo estuviera financiado con recursos propios, es decir, que el ratio sea superior a 1,5 si se calcula como cociente entre el Activo Total y el Exigible o Pasivo Total, o que sea superior a 0,33 si se calcula como cociente entre el Patrimonio Neto y el Activo Total. Esto como norma general, porque hay que tener en cuenta que esta medida no va a ser igual para todas las empresas, pues ésta siempre dependerá de otros factores, como su sector de actividad y otras particularidades como la fase del ciclo de vida en el que se encuentra la compañía.

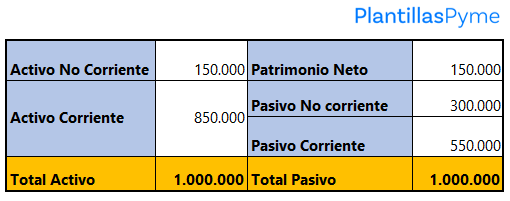

En el siguiente ejemplo tenemos una empresa con un patrimonio neto de 150.000 euros y un activo total de 1.000.000 euros, lo que resulta es un ratio de solvencia del 0,15, por debajo de lo que sería deseable (0,33). Si lo medimos mediante el activo total y el exigible total tenemos un 1,17, obtenido de dividir el millón de euros del activo entre la suma de sus pasivos, 300.000 y 550.000 euros, y también por debajo del 1,5 deseable, lógicamente.

Otro aspecto muy importante y que a veces se pasa por alto, es, conocer, además del nivel de solvencia, su calidad, es decir, conocer la composición de los fondos propios que, de forma muy simplificada, lo forman estas partidas del balance:

- Capital: es la suma de las aportaciones de los socios.

- Reservas: es la suma de beneficios históricos de la empresa que no han sido repartidos como dividendos.

- Subvenciones: son aportaciones de terceros sin contrapartida en el pasivo.

Diremos que la calidad de la solvencia de la empresa es mayor cuanta mayor proporción de capital tenga su patrimonio neto, sin pasar por alto que unas reservas muy elevadas son señal de que la empresa ha tenido importantes beneficios históricos y por tanto nos dan una idea de su fortaleza.

Para mejorar la solvencia de una empresa, ésta puede:

- Ampliar capital: cuando la solvencia no es suficiente, una ampliación de capital es la medida más rápida y efectiva para mejorarla y depende de la capacidad de sus socios de aportar recursos o de la capacidad de estos para atraer nuevos inversores. La ampliación puede efectuarse por la aportación directa de los accionistas o bien, una forma muy interesante de efectuarla es capitalizando deuda, es decir, convirtiendo deuda del pasivo no corriente en capital, algo que sucede cuando los acreedores financieros de la empresa no ven forma posible de cobrar su deuda o cuando la deuda es directamente con los propios accionistas de la empresa.

- Acumular beneficios: Sin duda alguna, acumular beneficios es el objetivo final de toda empresa, si bien no suele ser algo que se consiga de forma rápida cuando hay problemas de solvencia.

- Capitalizar reservas: esto no mejora la solvencia total de la compañía, pero si su calidad y es una acción bien vista por sus acreedores, especialmente sus acreedores financieros.

Volviendo al ejemplo anterior, imaginemos que la empresa hace una ampliación de capital de 200.000 euros y que esta aportación se queda en la tesorería de la empresa, es decir, en su activo corriente. Tenemos entonces que las dos medidas de solvencia mejoran, pero no llegan al umbral mínimo. Por un lado, al patrimonio neto sobre el total activo se queda en el 0,29 y por el otro el activo total entre los pasivos exigibles en el 1,41.

Además, existen otro tipo de ratios que, sin darnos información directa sobre la solvencia, si nos la dan de forma indirecta, como por ejemplo el Return on Equity, ROE por sus siglas en inglés, que resulta de la división entre el beneficio neto y el patrimonio neto en balance.

Siendo realmente un indicador de rentabilidad de la empresa, empeora (es menor) cuando crece su solvencia y viceversa, mejora (es mayor) cuando se reduce. Además, se trata de uno de nuestros ratios favoritos porque combina información de la cuenta de resultados y del balance, algo que permite analizar los dos estados financieros en un sólo indicador.

Otro aspecto muy importante en cuanto al ratio de solvencia y el resto de ratios de los estados financieros es que no es conveniente obtener conclusiones de un sólo indicador, debe analizarse la situación financiera de una empresa teniendo en cuenta un conjunto de indicadores lo suficientemente amplio como para tener una visión completa y poder tomar decisiones de forma adecuada.

Plantillas relacionadas

Kit administración

Kit dirección de empresa

Kit financiero full

Kit formularios para empresas

Kit marketing y ventas

Todas las plantillas

Artículos relacionados

Google Forms es el software online de Google para hacer formularios y se ha popularizado mucho en los últimos años porque realmente es una...

La función promedio si es una de las funciones más usadas de Excel. Nos permite obtener la media de un conjunto de datos que cumplen con un...

Antes de empezar a buscar la mejor hipoteca, debemos pararnos a pensar si el préstamo hipotecario va a ser viable. La viabilidad de una hipoteca es...