El préstamo es un producto de financiación altamente extendido y muy útil para personas y empresas que pueden, gracias a él, adquirir activos a los que no podrían acceder por sí mismos. Existen distintos métodos de amortización que cabe tener en cuenta a la hora de escoger el préstamo perfecto, y no todos tienen el mismo coste financiero, ni tienen las mismas exigencias en cuanto a esfuerzo económico para devolver la deuda. Hoy te explicamos todos los detalles que necesitas saber de los principales métodos de amortización de préstamo.

Te recordamos que puedes entender su funcionamiento con la calculadora profesional de préstamos disponible en la sección de finanzas y, también tienes disponible la plantilla avanzada de comparador de préstamos, con la que puedes comparar hasta cinco operaciones y ver el impacto de todas las variables que influyen en ellos, incluidos los métodos de amortización.

Como decíamos, hoy hablamos de métodos de amortización y todo lo que hay que saber sobre ellos para escoger bien un préstamo, así que allá vamos.

Método Francés o método de cuotas constantes

En este tipo de préstamo las cuotas son constantes, pero no lo son sus componentes. La parte de amortización de cada cuota es creciente a lo largo de la vida de la operación, y la parte de intereses es decreciente.

Este tipo de amortización incentiva al prestatario a hacer amortizaciones anticipadas al inicio del préstamo, pero no al final, que es cuando apenas tiene coste financiero. En cambio, es una operación muy rentable para el prestamista. Si optas por este método de amortización debes saber que no te conviene refinanciarlo en sus primeros años, pues apenas se ha amortizado capital y el coste financiero de hacerlo es elevado. Es el método de amortización más extendido.

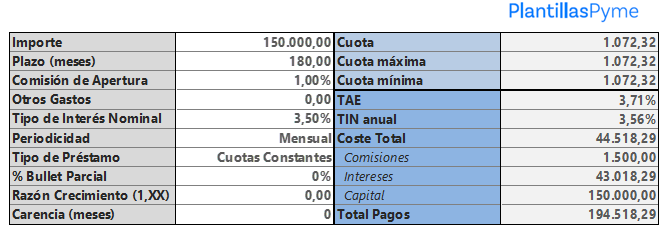

El siguiente es un ejemplo de préstamo con cuotas constantes de 150.000 euros a 15 años (180 meses) a un tipo de interés del 3.50%. Vemos como la cuota se mantiene invariable i la TAE o coste anualizado es del 3.71%, asumiendo un total de 43.018 euros en intereses a lo largo de toda la vida del préstamo

Método Alemán o método de cuotas de amortización constantes

En este tipo de préstamo la parte de amortización de cada cuota es constante, mientras que los intereses son decrecientes, de forma que la cuota final es también decreciente.

Este tipo de préstamo liquida menos intereses que el préstamo francés en sus primeros años de vida, pero más en el tramo final, siendo el coste financiero anualizado total ligeramente superior al coste financiero anualizado del método francés. No está tan extendido como método el de amortización anterior, pero existe y se comercializa, así que es habitual encontrarlo en casi cualquier banco.

Siguiendo con el ejemplo anterior vemos como con el método alemán el coste en términos de TAE es ligeramente superior, un 3.72%, pero el importe de intereses totales asumidos es ligeramente inferior. La diferencia entre estas dos variables tiene que ver con el emplazamiento temporal al que se liquidan los intereses en uno y otro sistema de amortización.

Método Americano, bullet o balloon

El método americano es un tipo de amortización con una sola cuota de capital al vencimiento del préstamo, que liquida sólo intereses en los periodos de liquidación establecidos (mensual, trimestral…).

Desde el punto de vista financiero es el que menor coste efectivo tiene y puede darse el caso de que el préstamo sea bullet o balloon sólo parcialmente, lo que técnicamente implica tener dos préstamos en uno, uno bullet de una parte del capital, y otro sobre el capital restante con otro método de amortización, sumados en un solo cuadro de amortización.

Es una forma de reducir el consumo de caja durante la vida del préstamo, y reducir su coste porcentual en términos de coste efectivo, aunque hay que estar preparado para atender la amortización total a su vencimiento y tener en cuenta que el importe de intereses en términos absolutos es mayor respecto a otros métodos de amortización.

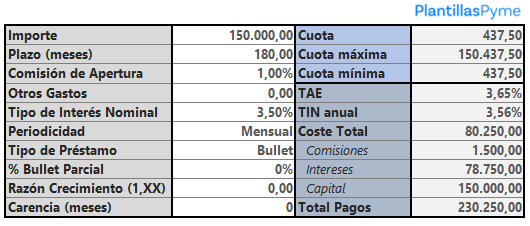

Para el ejemplo anterior en modalidad bullet tendríamos un incremento importante de los intereses asumidos hasta los 78.750 euros, pero el menor coste financiero anualizado, tan sólo del 3.65%. Al tener cuotas tan bajas durante toda la vida del préstamo, la TAE, como decíamos, cae en picado. Hay que tener en cuenta que la cuota final de este préstamo es de todo el capital más los intereses del periodo, 150.437,50 euros.

Método creciente o decreciente

El método creciente o decreciente implica que la cuota total sigue una tendencia al alza o a la baja a lo largo de la vida de la operación, a una tasa de variación lineal o geométrica, y que no tiene porque coincidir con la periodicidad de liquidación del préstamo, es decir, el préstamo puede liquidar cuotas con periodicidad mensual, pero la tasa de crecimiento aplicarse semestral o anualmente.

Los préstamos crecientes reducen el coste financiero, aunque, conforme avanza el cuadro de amortización, son cada vez más exigentes con el consumo de caja, justo lo contrario a los préstamos decrecientes. Se trata de un método de amortización a tener en cuenta si la previsión es que la capacidad de devolución del titular cambie a lo largo del plazo de amortización, ya que permite adaptar el préstamo a la realidad particular de cada caso.

Y para finalizar seguimos con el ejemplo anterior. En este caso, el sistema creciente, a razón del 3% anual nos da una TAE del 3.70%, situando a esta modalidad de amortización como la segunda más atractiva desde el punto de vista del coste financiero anualizado, aunque se asumen un total de 46.768 euros en intereses y la cuota periódica crece desde los 881 euros iniciales hasta los 1.333 euros de los últimos periodos, esto es un +51%.

Enrique Serrano

Soy Enrique Serrano Fuentes, un emprendedor y experto en Excel con una sólida trayectoria en el sector financiero corporativo. He orientado mi carrera hacia lo digital y emprendedor, y actualmente colaboro con Plantillas Pyme. Me especializo en crear herramientas y recursos prácticos para la gestión empresarial, combinando mi formación en economía, finanzas y marketing con una pasión por la innovación y el desarrollo de negocios.

Plantillas relacionadas

Artículos relacionados

La función REEMPLAZAR en Excel permite sustituir una parte específica del contenido de una celda por otro texto, indicando la posición y el número...

Excel permite obtener datos en tiempo real sobre cotizaciones de acciones y otros productos financieros, así como información geográfica y...

Qué es el fondo de maniobra y cómo se calcula El fondo de maniobra es uno de los indicadores de liquidez más importantes del análisis financiero de...