El modelo de Markowitz forma parte de la teoría de carteras de inversión y permite construir carteras óptimas de activos teniendo en cuenta dos variables, rentabilidad y riesgo.

Hasta la teoría de carteras de Markowitz, las carteras se construían sólo en base a la rentabilidad, pero hoy sabemos, gracias a este modelo, que si tenemos dos carteras con la misma rentabilidad, será más eficiente la que tenga menos volatilidad porque ésta genera incertidumbre e inseguridad.

La contribución de Harry Markowitz, que sólo tenía 24 años cuando publicó el artículo Portfolio Selection en el Journal of Finance que sentaba la base de su teoría, revolucionó por completo el ámbito de la inversión y es una teoría totalmente en vigor hoy en día en el ámbito de la inversión.

Cómo funciona la teoría de Markowitz

En primer lugar, debemos contar con una serie de datos de rentabilidades, ya sean diarias, semanales, mensuales o el plazo deseado, lo suficientemente amplia para dar validez a los resultados. De ella obtendremos:

- La matriz de correlaciones, es decir, la correlación de los rendimientos de todos los activos por pares. Si tienes los datos de rendimientos en excel es bastante sencillo obtener la matriz de correlaciones con la función COEF.DE.CORREL.

- Matriz de covarianzas y varianzas: es una matriz similar a la anterior pero que mide la relación en el grado de variación de los rendimientos de todos los activos combinados entre sí por pares.

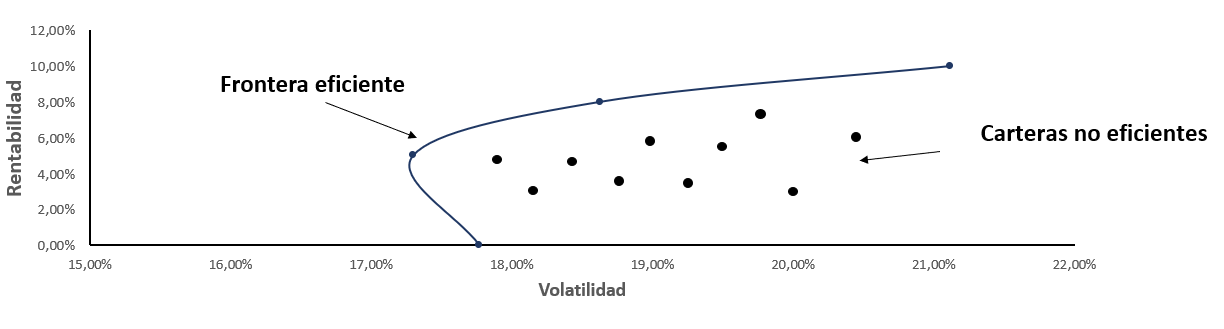

De todas las combinaciones posibles en la ponderación de los activos, obtenemos todas las carteras posibles. La teoría de Markowitz busca todas las carteras eficientes, es decir, las de menor volatilidad para ciertos niveles de rentabilidad deseada, de forma que cualquier otra combinación en la ponderación de los activos siempre tendrá más volatilidad. Si graficamos las carteras eficientes con los niveles de rentabilidad en el eje de las abscisas y la volatilidad en el eje de las ordenadas, obtenemos la frontera eficiente:

Lo que buscamos, como decíamos, es minimizar la volatilidad de una cartera de inversión para ciertos niveles de rentabilidad, aunque también lo podemos hacer del revés, maximizar la rentabilidad para ciertos niveles de volatilidad deseados:

- Maximizar rentabilidad de la cartera: ésta se mide sumando el peso de los activos y multiplicándolo por la rentabilidad de cada uno de ellos.

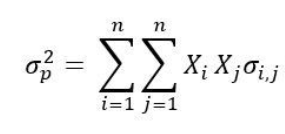

- Minimizar volatilidad de la cartera: ésta se mida sumando la covarianza de las combinaciones de todos los activos multiplicados por el peso de cada uno de ellos:

Los dos caminos son válidos, pero ambos estarán sujetos a las siguientes restricciones:

- Restricción presupuestaria: la suma de ponderaciones de los activos de la cartera debe ser 1, es decir, el 100%, lo que significa, por un lado, que la teoría no admite no estar invertido parcialmente en algún momento, y por el otro, que no es posible endeudarse para invertir más de lo disponible. Es decir:

- Restricción de no negatividad: ningún activo de la cartera puede tener un peso negativo, es decir, las posiciones cortas no son posibles. Es decir:

La teoría de Markowitz a un terreno totalmente práctico, la conclusión de ésta es que a mayor diversificación menor volatilidad, y ésta será menor, además, cuanto menor correlación exista entre los activos de la cartera, es decir, es conveniente invertir en activos de sectores y países diferentes, aquellos con comportamientos totalmente diferentes, aunque igualmente rentables, para acercarnos a la cartera óptima

Llevar a cabo todos estos cálculos de forma manual puede ser una tarea bastante pesada, pero es algo bastante sencillo con excel. Sólo debemos contar, como decíamos al principio, con la serie de datos de rentabilidades de los activos a estudiar, calcular las matrices de correlaciones y covarianzas y varianzas y utilizar la utilidad Solver para que Excel calcule de forma automática las mejores combinaciones en la ponderación de los activos que, o bien maximizan la rentabilidad para ciertos niveles de rentabilidad, o bien minimizan la volatilidad para ciertos niveles de rentabilidad.

Si no quieres hacer todo este trabajo puedes descargar nuestra plantilla de carteras eficientes bajo la teoría de Markowitz, tanto si quieres ver cómo funciona y adaptarla a tu propia cartera, como si estás estudiando la teoría, es una plantilla que te puede interesar.

Enrique Serrano

Soy Enrique Serrano Fuentes, un emprendedor y experto en Excel con una sólida trayectoria en el sector financiero corporativo. He orientado mi carrera hacia lo digital y emprendedor, y actualmente colaboro con Plantillas Pyme. Me especializo en crear herramientas y recursos prácticos para la gestión empresarial, combinando mi formación en economía, finanzas y marketing con una pasión por la innovación y el desarrollo de negocios.

Plantillas relacionadas

Artículos relacionados

Esta opción de búsqueda nos permite encontrar funcionalidades de Excel rápidamente sólo escribiendo todo o una parte del nombre de lo que nos...

Referencias de celda Las referencias a celda constituyen la gran ventaja de Excel, el hecho de no tener que referirnos a un dato concreto si no al...

Guía práctica sobre el proceso de venta de una empresa: preparación, marketing y cierre. Descubre cómo planificar y ejecutar con éxito una...