El pool bancario es el documento que resume toda la deuda de una empresa. Permite tener una visión clara de cómo está estructurada la financiación y es una herramienta habitual tanto en la gestión financiera interna como en procesos de solicitud de financiación.

Si quieres profundizar en el concepto, puedes consultar este artículo sobre qué es el pool bancario y para qué sirve. En este artículo nos centraremos en la parte práctica: cómo construir un pool bancario en Excel de forma sencilla y ordenada. La clave está en organizar correctamente la información desde el principio, separando los productos de financiación a corto plazo de los de largo plazo, ya que los datos necesarios no son exactamente los mismos.

Información necesaria antes de empezar

Antes de crear el Excel es necesario recopilar la información de todas las operaciones de financiación de la empresa. La forma más sencilla de hacerlo es separando desde el inicio dos grandes bloques:

- Financiación a largo plazo: está vinculada a inversiones o financiación estructural del negocio.

- Financiación a corto plazo o circulante: está relacionada con las necesidades operativas de la empresa y el fondo de maniobra.

Separar ambos tipos desde el inicio permite organizar el pool con mayor claridad y facilita posteriormente su análisis.

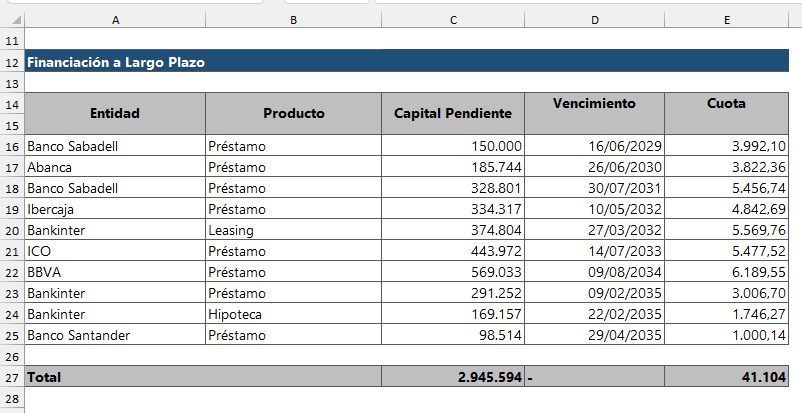

Tabla de financiación a largo plazo en Excel

La primera tabla recoge la financiación estructural de la empresa, normalmente préstamos, leasing u otros productos con vencimientos superiores a un año. Las columnas básicas que debe contener esta tabla son:

- Entidad financiera, ya sean proveedores financieros bancarios o no bancarios. Aquí resulta cómodo usar listas desplegables.

- Producto, con los productos específicos de largo plazo. Aquí también es útil hacer esta columna con listas desplegables.

- Capital pendiente actual: es el saldo actual de la operación, es decir, cuánto debe la empresa en ese momento.

- Cuota periódica: permite entender el esfuerzo financiero que supone cada operación.

- Fecha de vencimiento: muestra hasta cuándo se prolonga esa financiación.

Esta parte del pool permite ver con claridad el nivel real de endeudamiento a largo plazo y cómo se distribuyen los vencimientos. Es recomendable incorporar un sumatorio para las columnas de capital pendiente, y cuota periódica. En Excel pondríamos esta información en una primera hoja que llamaremos "pool bancario". Vamos a reservar las primeras filas de la hoja para otra información que veremos más adelante.

Quedaría así:

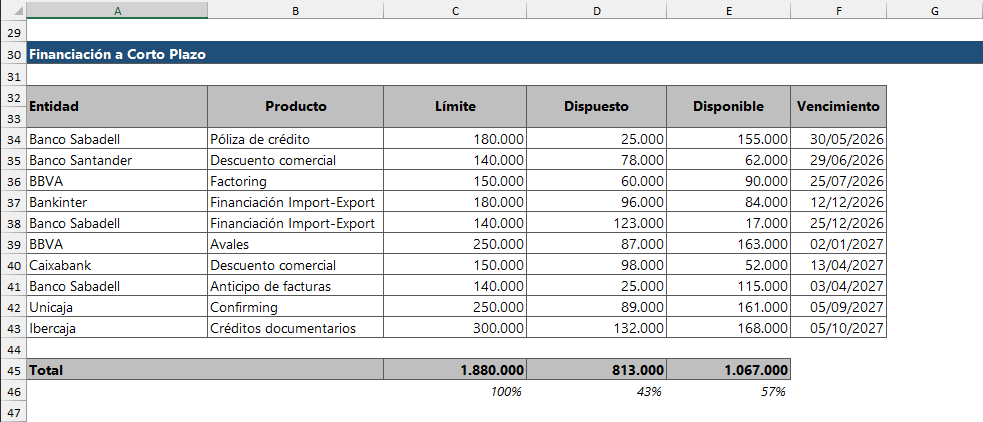

Tabla de financiación a corto plazo en Excel

La segunda tabla del pool bancario debe recoger las líneas de financiación vinculadas al circulante de la empresa. En Excel puede estructurarse con columnas como las siguientes:

- Entidad financiera, ya sea bancaria o no bancaria, como antes.

- Producto, con los productos específicos de circulante. También es recomendable usar listas desplegables.

- Límite de financiación: indica el importe máximo de la línea de financiación.

- Importe dispuesto: es el importe que la empresa está utilizando en ese momento

- Importe disponible: es la parte que todavía puede utilizar.

Esta tabla permite entender rápidamente la capacidad de liquidez inmediata de la empresa y su margen de maniobra ante posibles necesidades de tesorería. Es muy recomendable incorporar un sumatorio para las columnas de límite de financiación, importe dispuesto e importe disponible. En Excel pondríamos esta información en la primera hoja que llamaremos "pool bancario", debajo de la financiación a largo plazo.

Quedaría así:

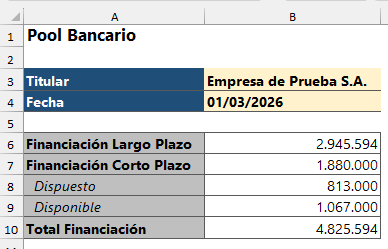

Añadir un resumen de financiación en la cabecera del pool

Además de las tablas de financiación a corto y largo plazo, es muy recomendable incluir un resumen agregado en la parte superior de la hoja. Este bloque permite tener una visión rápida del nivel total de financiación de la empresa sin necesidad de revisar todas las operaciones.

El contenido mínimo de esta sección son estos cuatro indicadores:

- Financiación a largo plazo (capital pendiente actual): suma del capital pendiente de todas las operaciones de largo plazo. Refleja el endeudamiento estructural de la empresa.

- Financiación a corto plazo (límite total): suma de los límites de todas las líneas de circulante. Permite conocer la capacidad máxima de financiación disponible.

- Financiación a corto plazo dispuesta: suma de los importes utilizados en las líneas de circulante. Indica el nivel real de utilización del crédito a corto plazo.

- Financiación a corto plazo disponible: diferencia entre los límites totales y los importes dispuestos. Representa el margen de liquidez inmediata que aún puede utilizar la empresa.

Colocar este resumen en la parte superior del documento permite obtener una fotografía rápida del nivel de endeudamiento y de la capacidad de financiación disponible antes de entrar en el detalle de cada operación.

Pondremos este resumen en las primeras filas de la hoja que hemos reservado anteriormente junto a la identificación de la empresa y la fecha del informe:

Hasta aquí diríamos que tenemos la información indispensables del pool bancario, pero podemos añadir más información de valor.

Información adicional muy recomendable

Aunque el pool puede funcionar con la estructura básica anterior, su utilidad aumenta mucho si se añaden algunos análisis adicionales.

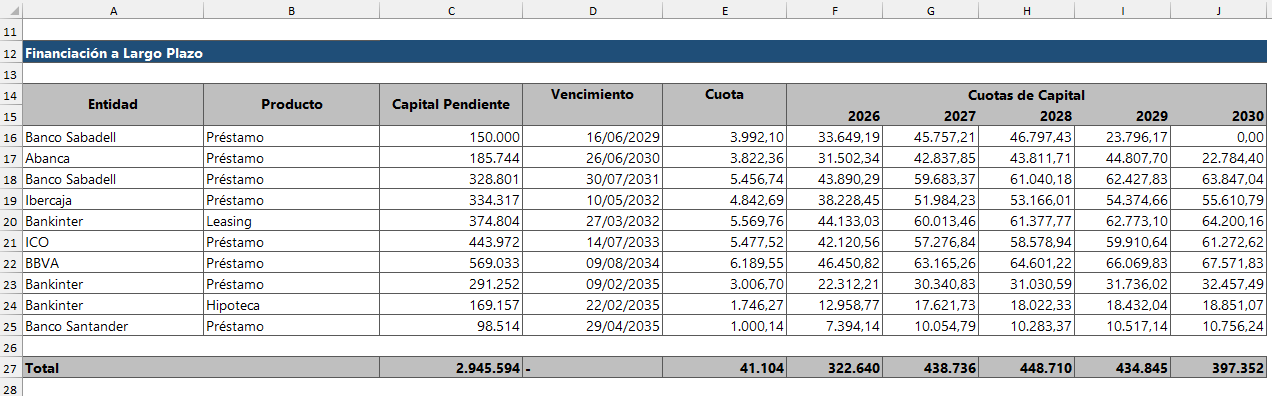

Uno de los más útiles es el calendario de cuotas a cinco años. Este calendario suma las amortizaciones de capital de todas las operaciones a largo plazo y permite calcular el servicio de la deuda para los próximos ejercicios. De esta forma se puede analizar si la empresa podrá asumir ese esfuerzo con el flujo de caja que genera. Para calcularlas debes obtener el cuadro de amortización de cada operación y sumar la parte de capital de la cuota para cada uno de los siguientes años.

Estas cuotas las pondremos en la misma tabla de financiación a largo plazo, en las columnas de F a J.

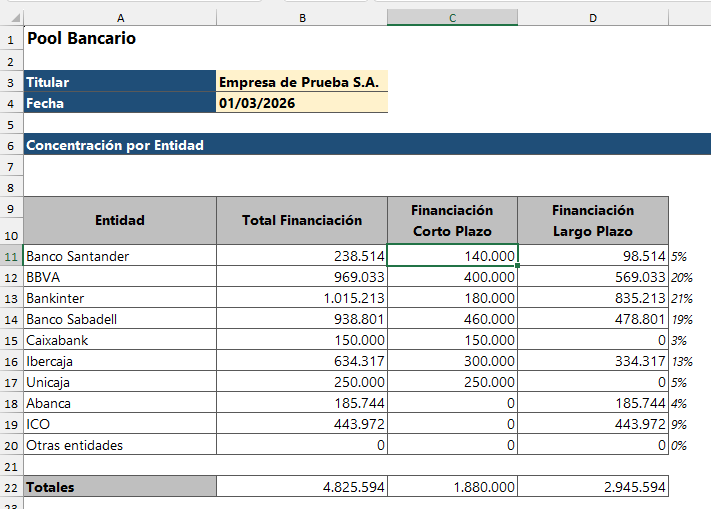

También es muy recomendable incluir un resumen de financiación por entidad. Este resumen permite ver qué bancos o entidades están soportando la mayor parte de la deuda y detectar posibles riesgos de concentración.

Para no cargar en exceso la hoja "pool bancario" puedes crear una hoja nueva que podemos llamar "análisis de concentración". La estructura sería la siguiente:

De nuevo separamos las posiciones de corto y largo plazo. Para hacer estas sumas usaremos la función sumar.si. Quedaría:

- Para la celda C11: =SUMAR.SI('Pool Bancario'!$A$34:$A$43;A11;'Pool Bancario'!$C$34:$C$43)

- Para la celda D11: =SUMAR.SI('Pool Bancario'!$A$16:$A$25;A11;'Pool Bancario'!$C$16:$C$25)

Después es cuestión de arrastrar las dos fórmulas hasta el final del cuadro. Ten en cuenta que el nombre de cada entidad debe coincidir exactamente con el nombre utilizado en la hoja "pool bancario", de ahí la importancia de usar listas desplegables.

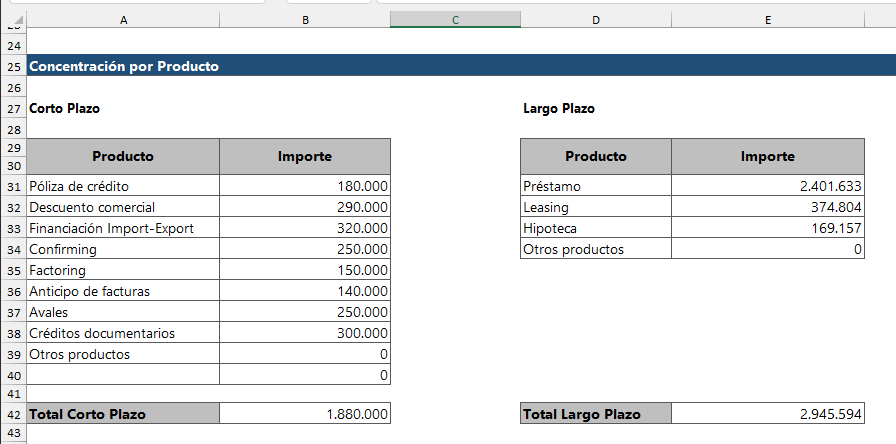

Otro resumen interesante es el de financiación por producto. Permite analizar el peso que tienen los distintos instrumentos de financiación, como pólizas de crédito, préstamos o leasing, y entender mejor la estructura financiera de la empresa.

De nuevo volvemos a separar los productos en corto y largo plazo y utilizamos la función sumar.si. Quedaría:

- Para la celda B31: SUMAR.SI('Pool Bancario'!$B$34:$B$43;A31;'Pool Bancario'!$C$34:$C$43)

- Para la celda E31: SUMAR.SI('Pool Bancario'!$B$16:$B$25;D31;'Pool Bancario'!$C$16:$C$25)

Después es cuestión de arrastrar las dos fórmulas hasta el final de cada cuadro. De nuevo, ten en cuenta que el nombre de cada producto debe coincidir exactamente con el nombre utilizado en la hoja "pool bancario", de ahí la importancia de usar listas desplegables.

Estos resúmenes convierten el pool bancario en una herramienta de análisis financiero, no solo en un listado de operaciones.

En resumen, elaborar un pool bancario en Excel no es complicado si la información se organiza correctamente desde el principio. Separar la financiación a corto y largo plazo y estructurar bien las tablas permite tener una visión clara de la deuda financiera de la empresa.

A partir de esta base, añadir resúmenes por entidad, por producto y un calendario de deuda permite transformar el documento en una herramienta útil para analizar la estructura financiera y anticipar posibles riesgos.

Si quieres ahorrar tiempo y evitar errores en la elaboración del documento, puedes utilizar nuestra plantilla de pool bancario en Excel, que ya incorpora todas estas tablas y resúmenes de forma automática.

Enrique Serrano

Soy Enrique Serrano Fuentes, un emprendedor y experto en Excel con una sólida trayectoria en el sector financiero corporativo. He orientado mi carrera hacia lo digital y emprendedor, y actualmente colaboro con Plantillas Pyme. Me especializo en crear herramientas y recursos prácticos para la gestión empresarial, combinando mi formación en economía, finanzas y marketing con una pasión por la innovación y el desarrollo de negocios.

Plantillas relacionadas

Artículos relacionados

Aprende qué es la función XO en Excel, cómo evaluar condiciones exclusivas y cuándo usarla en análisis y validaciones empresariales. Incluye...

La función LIMPIAR en Excel elimina todos los caracteres no imprimibles de una cadena de texto. Es especialmente útil cuando importas datos desde...

La solvencia de la empresa es una medida que permite conocer su capacidad de supervivencia a largo plazo. Además, es muy útil para medir el...